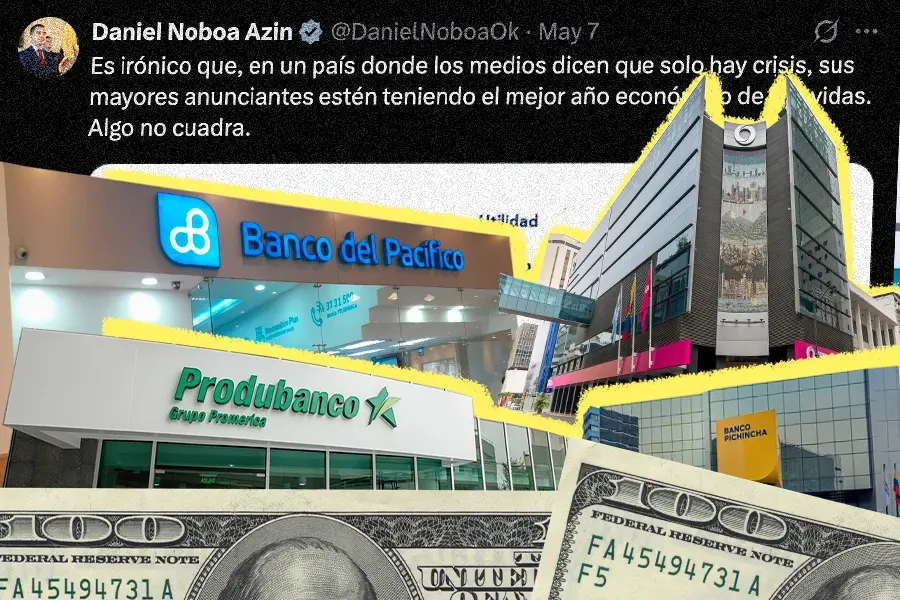

El 7 de mayo de 2026, el presidente Daniel Noboa publicó en sus redes sociales una tabla con las utilidades de seis bancos ecuatorianos, entre abril de 2024 y de 2026. Y escribió que “es irónico que, en un país donde los medios dicen que solo hay crisis, sus mayores anunciantes estén teniendo el mejor año económico de sus vidas. Algo no cuadra”.

Según las cifras compartidas por Noboa, los seis bancos aumentaron sus ganancias. Banco Pichincha pasó de 42,4 millones de dólares en abril de 2024 a 87,7 millones en abril de 2026. Banco del Pacífico pasó de 46,1 millones a 84,3 millones, y Banco Guayaquil de 33,6 millones a 53,6 millones.

El mensaje fue respaldado por funcionarios del gobierno. El ministro de Trabajo, Harold Burbano, dijo que estas cifras reflejan “más actividad económica, más inversión y más capacidad de contratación”, y las vinculó con una recuperación del empleo adecuado y una mayor colocación de crédito.

Pero, ¿las utilidades de los bancos son una prueba de que la economía está bien?

Que un banco gane más dinero no lo explica todo

Mauricio Pozo, ex ministro de Finanzas durante el gobierno de Lenin Moreno, explica que los bancos funcionan como intermediarios: reciben dinero de personas y empresas —a través de cuentas de ahorro, corrientes o depósitos a plazo— y luego lo prestan para vivienda, consumo, comercio, producción o microcrédito. La primera trampa del debate, dice Pozo, es pensar que a un banco le va bien solo porque gana más.

Por eso, cuando se dice que a la banca “le va bien”, no solo se considera cuánto gana.

También se debe considerar cuánto dinero reciben los bancos (depósitos), cuánto prestan (crédito), cuántas personas dejan de pagar sus deudas (morosidad) y qué tan preparados están para responder a retiros de dinero o crisis (liquidez y solvencia).

Marco Rodríguez, presidente de la Asociación de Bancos Privados del Ecuador (Asobanca), coincide que para entender si a la banca realmente le está yendo mejor no basta con mirar cuánto ganó sino también cuánto ganó en relación con el dinero que tiene para operar. Ese indicador se conoce como retorno sobre patrimonio o ROE (por sus siglas en inglés).

Es parecido a un pequeño negocio: no es lo mismo ganar 100 dólares habiendo invertido 500, que ganar esos mismos 100 después de invertir 5.000. La utilidad puede ser igual, pero la rentabilidad no. Según Asobanca, el ROE de la banca cerró 2025 en 13,5%, todavía un poco por debajo de los niveles pre pandemia.

Rodríguez dice que los números de los depósitos, créditos, morosidad, liquidez y solvencia, muestran hoy un sistema financiero estable; y explica que cuando un banco gana más dinero puede fortalecer su patrimonio —es decir, el respaldo financiero con el que opera— y eso le permite ampliar su capacidad de prestar. Según Asobanca, cerca del 80% de las utilidades de los bancos en Ecuador se reinvierten para fortalecer ese capital.

Entonces, que a los bancos les vaya, ¿es bueno para ti?

La respuesta corta es sí, puede ayudarte. Pero depende.

En Ecuador, el estado de la banca pesa más que en otros países porque la economía está dolarizada. El país no puede imprimir dinero cuando necesita más circulante. Los dólares llegan, sobre todo, por exportaciones, remesas enviadas por migrantes, inversión extranjera, deuda y comercio exterior. Gran parte de ese dinero pasa por los bancos.

Por eso, explica Pozo, cuando el sistema financiero está sólido —es decir, cuando los bancos tienen suficiente dinero disponible para responder a retiros, pocas deudas atrasadas y capacidad para seguir prestando— hay más posibilidades de mover ahorro, otorgar crédito y mantener dinero circulando en la economía.

Eso puede traducirse, por ejemplo, en más acceso a préstamos para comprar vivienda, abrir un negocio, financiar estudios o cubrir gastos de consumo. Cuando los bancos están sanos, también suelen tener más capacidad para prestar dinero y, en algunos casos, ofrecer mejores condiciones.

Pero cuando el sistema financiero enfrenta problemas, el impacto suele sentirse rápido: menos crédito, menos inversión y menos dinero circulando, dice Pozo.

Según datos de la Superintendencia de Bancos enviados por Asobanca a GK, hasta abril de 2026, los depósitos —el dinero que personas y empresas tienen guardado en bancos— llegaron a 62.700 millones de dólares, 13,4% más que un año antes. ¿Qué significa eso? Que más dinero está entrando o permaneciendo en el sistema financiero, algo que suele reflejar confianza para ahorrar o mantener recursos en los bancos.

El crédito también aumentó. La cartera bancaria alcanzó 53.412 millones de dólares, un crecimiento anual de 12,8%. De esos más de 53 mil millones de dólares, el 59% se destinó a actividades productivas —como empresas, agricultura o comercio— y 41% al consumo. Esto significa que los bancos están prestando más dinero.

Otros indicadores también mostrarían estabilidad de los bancos.

La morosidad —el porcentaje de préstamos atrasados— fue de 3,1% hasta noviembre de 2025, un nivel que Pozo considera manejable porque significa que la mayoría de clientes sigue pagando sus deudas. La solvencia, que mide el respaldo financiero de los bancos para enfrentar pérdidas, llegó a 13,3%, por encima del mínimo legal de 9%. Es decir, los bancos tienen un colchón financiero superior al exigido para responder ante escenarios difíciles.

Que a los bancos les vaya bien no significa que a la economía del país, también

Que los bancos tengan ganancias no prueba, por sí solo, que toda la economía esté bien o que las familias estén mejor.

Pozo advierte que una economía puede mostrar señales mixtas: algunos sectores pueden fortalecerse mientras otros siguen golpeados por desempleo, bajos ingresos o dificultades económicas.

“El que el sistema financiero esté atravesando un buen momento no es símbolo de que las personas no tengan problemas económicos”, dice.

En otras palabras: un banco puede reportar ganancias altas mientras una familia todavía siente que el sueldo no alcanza, un pequeño negocio vende menos o una persona sigue sin conseguir empleo estable.

Además, Ecuador todavía tiene personas que prefieren estar fuera del sistema financiero formal. Muchos de ellos y pequeños negocios recurren a préstamos informales, como los llamados “chulqueros”, porque no logran acceder al crédito bancario.

Por eso, aunque una banca fuerte suele ser una buena señal —especialmente en un país dolarizado— no alcanza, por sí sola, para explicar cómo vive realmente la economía una familia, un trabajador o un pequeño negocio.

Únete a la GK Membresía y recibe beneficios como comentar en los contenidos y navegar sin anuncios.

Si ya eres miembro inicia sesión haciendo click aquí.